Les perspectives de prix du gaz naturel

D'importantes vagues de fond ont frappé le marché du gaz naturel en Amérique du Nord au cours de la dernière année.

- On se souviendra tout d’abord que les températures moins froides de l’hiver 2019-2020 avaient entraîné les prix du gaz naturel vers des niveaux historiquement faibles, forçant une majorité de producteurs gaziers à réduire les dépenses d’investissements et ainsi minimiser l’impact de la baisse de revenus sur leur bilan financier.

- S’est ensuite ajoutée une pandémie qui a entraîné un fort ralentissement de l’économie mondiale par le biais d’un effondrement de la demande et des prix des produits pétroliers. Aux États-Unis plus qu’ailleurs, la production de pétrole s’est alors fortement repliée, entraînant avec elle une réduction de la production de gaz naturel associé.

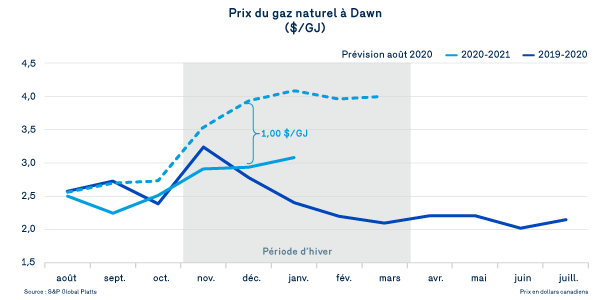

A look back at prices in 2019-2020

Although the effects of these shocks will continue to be felt on the supply/demand balance in 2021, the gas market nevertheless ended 2020 with prices well below the forecasts made at the height of the storm. In December 2020, actual prices averaged $2.93/GJ, whereas last August, markets were forecasting prices around $3.93/GJ, a difference of $1.00/GJ between forecast and actual.

Temperatures can account for these actual prices below forecasts . For the months of November and December, actual heating degree days in the US Midwest were 17% and 10% lower, respectively, relative to the weather forecast issued in August 2020. Comparable differences were also observed in other Northeastern regions of the continent. In a context of high storage levels, the milder-than-expected temperatures early in the winter had an undeniable downward effect on spot and future prices for the rest of the season.

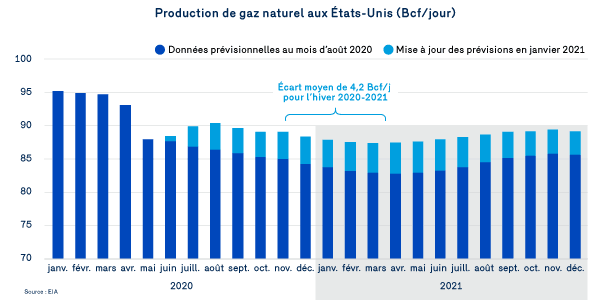

Une production plus forte que prévue

Comme illustré ici, les niveaux réels de production de gaz naturel ont été supérieurs aux niveaux prévus il y a seulement quelques mois. Malgré les perturbations qui frappent les marchés gaziers et pétroliers, l’Energy information Administration (EIA) estime aujourd’hui que les niveaux de production au cours de l’hiver 2020-2021 seront plus élevés d’environ 4,2 Bcf/j par rapport à ce qu’elle prévoyait en août dernier, soit une amélioration de 5 %.

Une demande soutenue par le gaz naturel liquéfié (GNL)

Quant à la demande, l’EIA a également révisé à la hausse de 1,4 Bcf/j sa prévision de la consommation américaine de gaz naturel, en raison notamment d’une croissance soutenue de la demande à des fins de liquéfaction et d’exportation.

Globalement, une augmentation plus faible de la demande relativement à l'offre ainsi que les niveaux élevés d'entreposage expliquent l'assouplissement des prix du gaz naturel observé sur les marchés.

Il s’avère donc que le marché gazier a mieux résisté aux perturbations conjoncturelles et structurelles que ne l’avaient tout d’abord estimé les marchés et les experts. Toutefois, la tempête n’est pas encore terminée :

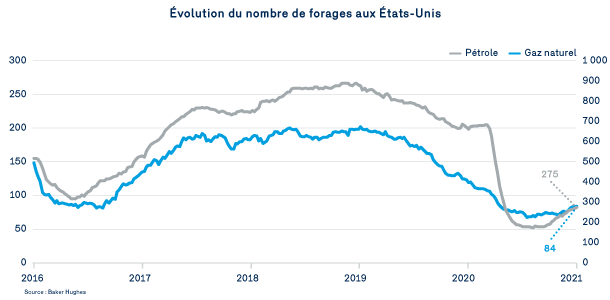

- D’une part, malgré une remontée récente du WTI au-dessus des 50 $ US/baril, la production pétrolière et celle du gaz naturel qui lui est associé prendront encore un certain temps à se relever complètement, et ce, compte tenu d’une activité de forage encore loin des niveaux du début de 2020 et d’un contexte économique mondial toujours fragile. Les experts anticipent néanmoins une remontée des volumes de production du gaz naturel associé vers le 2e semestre de 2021.

- D’autre part, la prudence et l’amélioration du bilan sont toujours de mise en 2021 chez des producteurs gaziers, qui évoluent désormais dans un environnement financier plus exigeant à leur égard. La réduction des investissements qui découle de ce contexte oblige ces producteurs à miser encore davantage sur l’augmentation de la productivité et à recourir à une stratégie efficace de protection contre les épisodes de faibles prix du gaz naturel, notamment dans la région des Appalaches. L’actuelle révision à la hausse des prévisions de production du gaz naturel laisse penser que les producteurs œuvrent avec succès à relever ce défi, mais que beaucoup reste à faire.

Prévisions des prix du gaz naturel

À court terme, ce sont les températures réelles d’ici la fin de l’hiver, ses effets sur la demande de gaz naturel et le niveau des retraits d’entreposage qui donneront un premier indice de l’humeur du marché gazier à l’égard des prochains trimestres. À moyen terme, et dans le contexte d’une demande soutenue, ce sont les perspectives quant aux niveaux de productions de gaz naturel qui alimentent les discussions et orientent les prévisions de prix du gaz naturel sur les marchés.

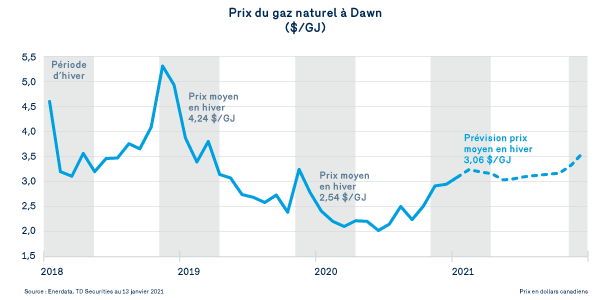

En date du 13 janvier 2021, les marchés établissent un prix de 3,06 $/GJ pour le gaz naturel au carrefour de Dawn pour l’hiver 2020-2021 et de 3,17 $/GJ pour l’ensemble de l’année 2021.

Ces prix représentent des hausses significatives par rapport aux prix réels enregistrés au cours des périodes précédentes. Toutefois, ils s’avèrent nettement inférieurs à la plupart des prévisions faites avant le début de l’hiver, en plus d’être avantageusement à l’intérieur de moyennes historiques.

Consultez les autres sujets de ce bulletin

Changements au volet Études et implantation

Nouveautés - marché du SPEDE

Suivi - dossier du GNR

Lancement du nouvel Espace client

© 2004-2026, Énergir. Tous droits réservés.