Les perspectives de prix du gaz naturel

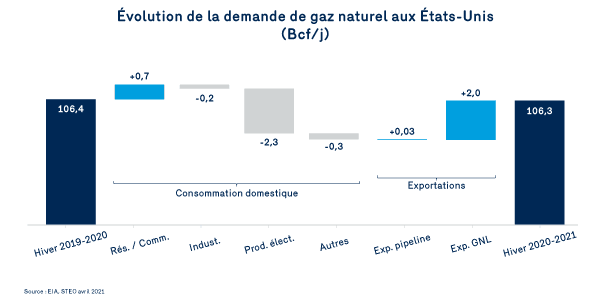

Demande de gaz naturel

Au chapitre de la demande, les pronostics se sont confirmés. Effectivement, nous avons pu voir une remontée des prix, bien que moins forte que prévue, qui s’est finalement traduite par une baisse de la demande de gaz naturel aux fins de production électrique.

De plus, la reprise économique mondiale s’est accompagnée d’une augmentation des exportations américaines de GNL, alors que le retour de températures hivernales plus près des normales favorisait une légère remontée de la demande des secteurs Résidentiel et Commercial.

Prix du gaz naturel à l'hiver 2021

On se souviendra cependant davantage de l’hiver 2020-2021 pour l’importante vague de froid qui a balayé le centre de l’Amérique du Nord vers la mi-février, pour ainsi créer d’importants défis aux réseaux de production et de distribution d’énergie.

Avec une demande exacerbée en raison des températures froides et une offre d’énergie parfois paralysée par le gel, les prix de l’électricité et du gaz naturel ont atteint des sommets historiques. Par exemple, en date du 17 février, le prix à Henry Hub atteignait les 23,61 $ US/MMBtu, alors qu’un peu plus au nord, en Oklahoma, le prix du gaz naturel atteignait les 1193 $ US/MMBtu. Pendant une courte période, les prix de l’électricité au Texas ont même été fixés à 9000 $ US/MWh.

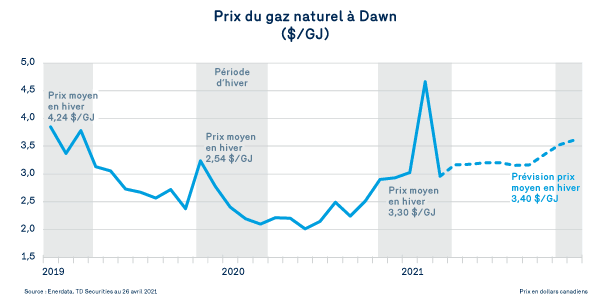

Pour ce qui est du carrefour de Dawn, situé plus à l’est et en périphérie du front froid, le prix était à 10,61 $/GJ (8,82$US/MMBtu) le 16 février 2021 et a ainsi contribué à relever la moyenne mensuelle des prix à 4,67 $/GJ pour le mois de février 2021.

Production de gaz naturel

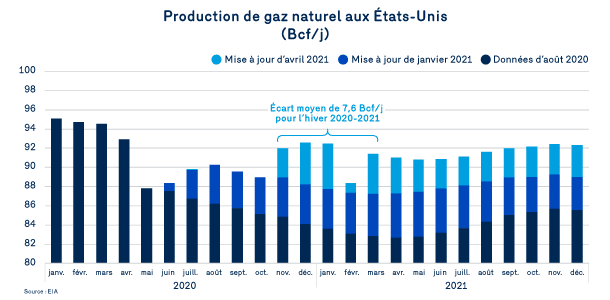

Les effets de ce front froid sur les marchés du Nord-Est ont heureusement été de courte durée et ont finalement été atténués par la surprenante vigueur de la production gazière. Déjà, en janvier dernier, les estimations du niveau réel de la production aux États-Unis étaient largement supérieures aux prévisions faites au tout début de l’hiver 2021. Cette tendance s’est maintenue, puisque les données les plus récentes montrent toujours des niveaux réels de production qui se sont démarqués à la hausse comparativement aux niveaux prévus et estimés à l’automne dernier.

Selon l’Energy Information Administration (EIA), les niveaux de production au cours de l’hiver 2020-2021 seraient aujourd’hui plus élevés d’environ 7,6 Bcf/j par rapport à ce qu’elle prévoyait en août dernier, soit une augmentation de quelques 9 %. On peut donc en conclure que le marché gazier a mieux résisté aux perturbations conjoncturelles et structurelles que ne l’avaient tout d’abord estimé les marchés et les experts.

Bien sûr, la prudence financière est toujours de mise chez les producteurs gaziers américains. Toutefois, l’augmentation des niveaux réels de production témoigne des efforts au niveau de l’amélioration de la productivité chez les producteurs et d’un contexte de prix davantage favorable du côté gazier. Il en a été de même du côté pétrolier, avec un prix du West Texas Intermediate (WTI) au-dessus de 60 $ US.

Prévision des prix

À court terme, ce sont les températures d’été et les besoins de climatisation aux États-Unis qui façonneront les premières hypothèses sur lesquelles s’appuieront les prévisions des prix continentaux pour l’hiver 2021-2022.Au Canada comme aux États-Unis, les niveaux d’entreposage de gaz naturel se situent au-dessus des moyennes historiques, mais sont tout de même inférieurs aux niveaux enregistrés à pareille date l’an dernier. Dans ce contexte, l’humeur du marché gazier sera sensible à la vigueur de l’offre et de la demande ainsi qu’à l’importance des injections en entreposage réalisées d’ici le mois de novembre.

À moyen terme, l’évolution de la production gazière et la contribution du gaz naturel associé à la production pétrolière demeurent l’objet de toutes les attentions. S’ajoutent également d’autres éléments, dont la demande de gaz naturel à des fins de liquéfaction et d’exportations. Évoluant actuellement à presque plein régime, la liquéfaction et l’exportation américaine de gaz naturel peuvent difficilement croître davantage ou au même rythme qu’au cours de l’hiver 2020-2021. Entre stabilité ou décroissance, ce seront donc vraisemblablement les températures asiatiques et la demande européennes qui auront le dernier mot sur la vigueur des exportations de GNL.

Dans ce contexte, les marchés établissent actuellement un prix de 3,35 $/GJ pour le gaz naturel au carrefour de Dawn pour l’ensemble de l’année 2021 et de 3,40 $/GJ pour l’hiver 2021-2022.

Bien que ces prix soient plus élevés que les prix réels enregistrés au cours des périodes précédentes, ceux-ci s’avèrent à l’intérieur des moyennes historiques. L’évolution de l’équilibre offre / demande pourrait influencer ces perspectives de prix, mais ultimement, ce sont aussi les températures réelles qui en dicteront le portrait final.

Consultez les autres sujets de ce bulletin

Préchauffage solaire - étude de cas

Analyse du cycle de vie du gaz naturel