Gaz naturel, état du marché actuel

Depuis le printemps dernier, les marchés énergétiques sont lourdement secoués par le conflit en Ukraine et ses répercussions sur l’équilibre économique en Europe, par le biais d’une importante hausse du prix des énergies dont le gaz naturel.

Avec des capacités maximales de liquéfaction et d’exportation déjà atteintes, le marché du gaz naturel en Amérique du Nord réagissait à ces chocs avec une certaine modération. À ces pressions internationales se sont ensuite ajoutés des températures froides et une forte baisse des entreposages de gaz naturel. C’est dans ce contexte que les prix nord-américains du gaz naturel se sont relevés dès le mois de février vers des niveaux élevés et que les marchés anticipaient alors qu’ils allaient le demeurer pour plusieurs mois.

Les données estivales réelles montrent que les prix du gaz naturel se sont effectivement maintenus à des sommets, mais pour des raisons légèrement différentes que ce que le marché anticipait.

Tout d’abord, ce sont ensuite les températures anormalement chaudes qui ont provoqué le maintien des prix du gaz naturel à des niveaux aussi élevés. Tout au long de l’été, les températures moyennes dans la majorité des régions des États-Unis, notamment au Texas, se sont maintenues au-dessus des normales et ainsi stimulé la demande d’électricité à des fins de climatisation.

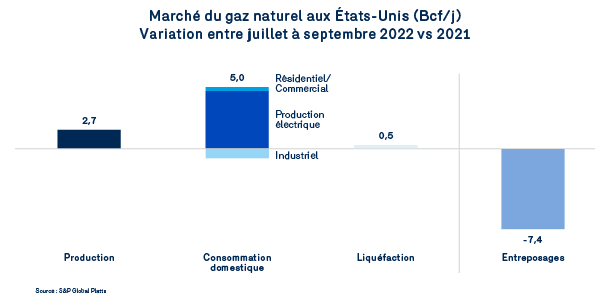

Pour la période de juillet à septembre, la consommation américaine de gaz naturel s’est appréciée de 5,0 Bcf/j (ou 7,1 %) par rapport à la même période en 2021. Une hausse nettement supérieure à celle de la production américaine durant la même période.

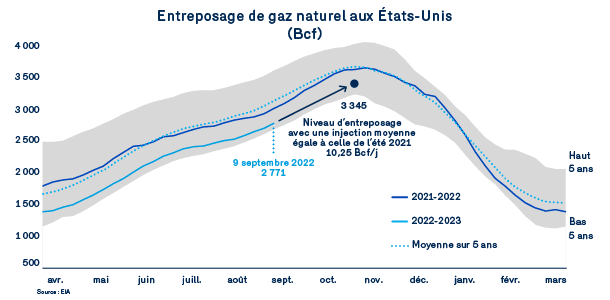

Il en résulte un équilibre offre/demande qui pousse les prix spot du gaz naturel à des sommets historiques et réduit le niveau des injections de gaz naturel en entreposage en prévision de l’hiver 2022-2023. Or, l’hiver dernier a laissé des entreposages à des niveaux nettement sous les moyennes historiques. Alors qu’il ne reste que quelques semaines avant le début des retraits, le niveau des entreposages se situait en date du 9 septembre dernier à quelques 2771 Bcf, soit environ 7,4 % sous son niveau de 2021.

Déjà près du minimum au début du mois d’avril, les entreposages de gaz naturel n’ont pu véritablement se relever aussi rapidement que ne l’aurait espéré le marché. Malgré la fermeture temporaire d’un liquéfacteur au Texas qui réduisait la demande de gaz naturel et donnait espoir d’une injection plus élevés, les températures chaudes sont venues gonfler la demande de gaz naturel qui reprendre ce qui aurait pu servir à relever davantage le niveau des entreposages.

Plus que jamais, les injections en entreposage s’ajoutent à la consommation domestique et contribuent à exacerber les tensions sur les marchés spot et à terme. Clairement, les prix élevés du gaz naturel reflètent le sentiment sur les marchés que les entreposages américains seront inévitablement près des minimums au début de l’hiver 2022-2023 et qu’ils le resteront pour le reste de l’hiver.

Même en relevant ces entreposages au rythme de l’an dernier, soit environ 10,25 Bcf/j, le niveau anticipé au début de novembre 2022 serait à peine supérieur à 3 300 Bcf et au minimum des 5 dernières années. Or, même si ce niveau d’entreposage demeure largement suffisant pour épauler la production dans la satisfaction des besoins hivernaux, il n’en demeure pas moins une source de préoccupations sur les marchés jusqu’à ce que les températures se réalisent et que la demande réelle s’observe.

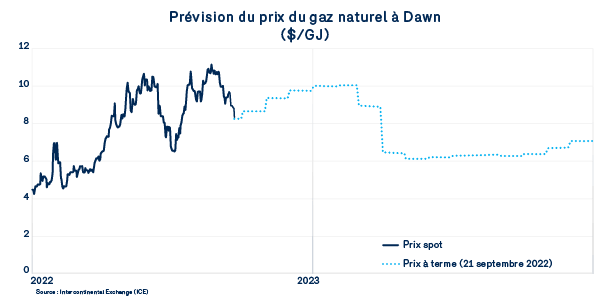

L’évolution récente des prix du gaz naturel sur les marchés spot et à terme témoigne sans l’ombre d’un doute de ces inquiétudes et celles découlant d’un été qui s’est avéré beaucoup plus chaud que la normal. En date du 21 septembre, les marchés offrent des prix à Dawn évoluant entre 8 $/GJ à 10 $/GJ pour les achats spot et les prix à terme d’ici la fin de février 2023. Cette prévision pourrait évoluer favorablement pour la clientèle advenant des températures réelles au-dessus des normales ou une production plus forte.

Hautement volatiles, les prix réagiront rapidement advenant des températures hivernales moins froides qu’anticipés. La demande de gaz naturel pour les mois de novembre et décembre joueront un rôle clé sur l’humeur des marchés pour les mois plus critiques de janvier et février.

Demeure ensuite la production. Les prix élevés et la hausse de la productivité ont contribué à relever le nombre des forages. Tous anticipent que le niveau de production aux États-Unis dépassera les 100 Bcf/j d’ici la fin du printemps. A ce niveau, la production améliorera sa capacité à contenir la consommation domestique et les pressions internationales. À ce chapitre, notons que les capacités actuelles de liquéfaction et d’exportations resteront stables jusqu’au milieu de 2024. En Amérique du Nord, tout est donc une question de production et de températures.